prasulka kya hai – नमस्कार दोस्तों आपका pramodblog पर स्वागत है आज आपको इस पोस्ट में प्रशुल्क (tariff) क्या हैं? इसके वर्गीकरण, भेद, लाभ क्या है। के बारे में विस्तार से जानकारी देगे। संरक्षण की सबसे लोकप्रिय विधि ‘प्रशुल्क‘ (या तटकर) है, जो आयातित वस्तुओं पर लगाया जाता है। आजकल प्रशुल्कों का प्रयोग अल्पविकसित देशों के साथ-साथ विकसित देशों में भी प्रचलित है। परिवहन कर (मार्गवर्ती शुल्क) उस माल पर लगाया जाता है, जो अपने गन्तव्य स्थान पर जाते हुए किसी तीसरे देश से गुजरता है। निर्यात शुल्क वस्तुओं के निर्यात पर तथा आयात- शुल्क वस्तुओं के आयात पर लगाया जाता है। तो चलिए दोस्तों शुरू करते है –

प्रशुल्क क्या हैं? (prasulka kya hai)

prasulka kya hai – ‘प्रशुल्क’ से अभिप्राय किसी देश की सरकार द्वारा आयात एवं निर्यात वस्तुओं पर लगाये गये सीमा-शुल्कों से है। तटकर-सारणी में सामान्यतः आयात शुल्कों की ही प्रधानता रहती है, यद्यपि कभी-कभी निर्यात शुल्क भी लगाये जाते हैं। इसीलिए एल्सवर्थ ने लिखा है “प्रशुल्क (Tariffs) करों की वे मात्राएँ हैं, जो किसी राष्ट्र द्वारा विदेशी आयातों पर लगाई जाती हैं।”

राष्ट्रीय सीमाओं को पार करने वाले माल की स्थिति और उद्भव के आधार पर प्रशुल्कों को तीन श्रेणियों में बाँटा जाता है-

- आयात शुल्क

- निर्यात शुल्क

- मार्गवर्ती शुल्क।

1. आयात शुल्क –

- आयात कर प्रशुल्क के तीनों रूपों में सबसे अधिक महत्वपूर्ण है। इसका उद्देश्य आय में वृद्धि करना ही है। यदि प्रशुल्क का उद्देश्य केवल आय प्राप्त करना हो तो आयात कर इस प्रकार लगाना चाहिए कि विदेशी व्यापार कम न हो।

- उदाहरण के लिए यदि किसी ऐसी वस्तु पर अधिक आयात कर लगा दिया जिसकी माँग लोचदार है तो निश्चय ही उसकी माँग घट जायेगी और इसलिए उससे प्राप्त होने वाली आय कम हो जायेगी।

- ऐसी स्थिति में आयात कर कम होना चाहिए और उस वस्तु पर अधिक कर लगाना चाहिए जो अपेक्षाकृत बेलोचदार है। यदि आयात कर ऐसी वस्तुओं पर भी लगाया जा रहा है जिसका उत्पादन देश में भी हो रहा है तो आयात कर के साथ स्वदेशी वस्तुओं पर उतना ही कर लगाना चाहिए ताकि प्रतियोगिता की शर्तें बराबर हो सकें और सरकारी आय में भी वृद्धि हो सके।

- यदि ऐसा न किया गया तो वस्तु का आयात लाभदायक नहीं रहेगा और प्रशुल्क से बहुत कम राजस्व प्राप्त होगा। लगभग 100 वर्ष पहले अनेक देशों में आयात कर सरकारी आय का प्रमुख स्त्रोत था। किन्तु अब उसका उपयोग सरकारी वार्षिक आय में बहुत कम हो गया है।

- यह कर घरेलू उद्योगों को विदेशी प्रतियोगिता से बचाने की दृष्टि से अत्यन्त प्रभावशाली होता है। इस प्रकार यह देश के विकास के लिये बहुत आवश्यक है।

2. निर्यात शुल्क –

- 19वीं शताब्दी के प्रारम्भिक काल में निर्यात् करों का प्रयोग एक सामान्य बात थी। उस समय यह लोकप्रिय विश्वास था कि निर्यात करों का भार आयात करने वाले देश के उपभोक्ताओं पर पड़ता है। परन्तु बाद में यह समझा जाने लगा कि निर्यात कर सामान्य रूप से राष्ट्रीय हित में नहीं है क्योंकि इसे देश का निर्यात कम होता है।

- निर्यात कर लगाने का उद्देश्य भी सामान्यतः आय प्राप्त करना होता है। निर्यात कर प्रायः उन देशों पर लगाया जाता है जो कच्चे माल का निर्यात करते हैं। यह निर्मित वस्तुओं पर बहुत कम लगता है। इसका एक कारण यह है कि कच्चे माल उत्पादन करने वाले देश पिछड़े होते हैं, दूसरा निर्यात करों का प्रशासन सरल होता है और थोड़े से ही व्यक्तियों से निर्यात करते समय यह एकत्र कर लिया जाता है।

- निर्यात करों को प्रायः घरेलू उत्पादकों की रक्षा करने के लिए प्रयुक्त किया जाता है। यदि ऐसे कच्चे माल पर निर्यात कर लगाने वाले देश के पास कच्चे माल का अपार भण्डार है तो कर के कारण विदेशी उद्योगों की कीमतें देशी उद्योगों की तुलना में बढ़ जायेगीं और इस प्रकार देशी उद्योगों को प्रोत्साहन मिलेगा।

- एक देश निर्यात प्रोत्साहन देने के लिए विभिन्न क्रियाओं में धन व्यय करता है तो इसके बदले वह निर्यात कर लगा देता है। निर्यात कर प्रायः उन वस्तुओं पर भी लगा दिया जाता है जिनकी पूर्ति कम होती हैं और जिनके लिए एक देश दूसरे देश से अधिक कीमत प्राप्त करना चाहता है।

3. मार्गवर्ती शुल्क –

19वीं शताब्दी के प्रारम्भ में वाणिज्यवाद के काल में इस प्रकार के करारोपण सामान्य थे। उस समय यातायात के साधन विकसित और सस्ते नहीं थे। इसके लिए छोटे मार्गों का होना जरूरी था। अतः इस स्थिति का लाभ उठाते हुए अनुकल भौगोलिक स्थिति से सम्पन्न देशों ने अपने क्षेत्र में से होकर जाने वाले व्यापारियों से कर लेना चालू किया। लेकिन जैसे-जैसे यातायात के साधनों का विकास होता गया, इस कर का महत्व भी कम होता गया।

इसके अतिरिक्त विभिन्न राष्ट्रों के बीच जो अन्तर्राष्ट्रीय आर्थिक सहयोग की भावना पैदा हुई उसके फलस्वरूप भी मार्गवर्ती कर समाप्त हो गये हैं। इस प्रकार के करों का भार आयातकर्ता देश के उपभोक्ताओं अथवा निर्यातकर्ता देश के उत्पादकों पर पड़ेगा इसका निश्चय दोनों देशों की माँग और पूर्ति की परिस्थितियों द्वारा होता है।

प्रशुल्कों का वर्गीकरण

प्रशुल्कों को उद्देश्य, प्रकृति और उद्गम के आधार पर वर्गीकृत किया जाता है। उद्देश्य के अनुसार प्रशुल्कों को दो वर्गों में बाँटा जाता है-

1. राजस्व प्रशुल्क (Revenue Tariff) –

राजस्व प्रशुल्क (Revenue Tariff) का मुख्य उद्देश्य सरकार को राजस्व प्रदान करना होता है।

2. संरक्षण प्रशुल्क (Protectionist Tariff)-

संरक्षण प्रशुल्क (Protectionist Tariff) का मुख्य उद्देश्य घरेलू उद्योगों को विदेशी माल की प्रतिस्पर्धा से बचाना होता है। सामान्यतः राजस्व प्रशुल्क ऐसे प्रशुल्कों को कहा जाता है, जो सभी विदेशी वस्तुओं पर एक समान दर से लगाये जाते हैं या उन आयात-वस्तुओं पर लगाये जाते हैं, जिनका देश के भीतर उत्पादन नहीं होता या जो आयातित माल पर इस ध्येय से और इतनी दर से लगाये जाते हैं कि देश के भीतर उत्पादित वैसे ही माल पर लगने वाले उत्पादन शुल्क के प्रभाव नष्ट हो जायें।

सरकार को अधिकतम राजस्व प्रदान करना और घरेलू उद्योगों को अधिकतम संरक्षण प्रदान करना प्रशुल्कों के परस्पर विरोधी उद्देश्य हैं। जो प्रशुल्क सरकार को जितना अधिक राजस्व प्रदान करने वाला होता है, वह घरेलू उद्योगों को उतना ही कम संरक्षण प्रदान करता है। जो प्रशुल्क घरेलू उद्योगों को अधिक संरक्षण दिलाने वाला होता है, वह सरकार को कोई राजस्व प्रदान नहीं करता या बहुत कम राजस्व प्रदान करता है।

प्रकृति या वसूली के अनुसार प्रशुल्कों को चार वर्गों में बाँटना –

1. विशिष्ट प्रशुल्क (Specific Tariff) – वस्तुओं की माप-तौल या संख्या के आधार पर लगने वाले प्रशुल्क को ‘विशिष्ट प्रशुल्क’ (Specific Tariff) कहा जाता है।

2. मूल्यानुसार प्रशुल्क (Advalorem Tariff) – वस्तुओं के मूल्य के आधार पर लगने वाले प्रशुल्क को ‘मूल्यानुसार प्रशुल्क’ (Advalorem Tariff) कहा जाता है।

3. मिश्रित प्रशुल्क (Combined Tariff) – मिश्रित प्रशुल्क (Combined Tariff) के अन्तर्गत आयात वस्तुओं पर शुल्क या तो विशिष्ट प्रशुल्क की दर से या मूल्यानुसार प्रशुल्क की दर से (जो भी कम हो) लगाया जाता है।

4. श्रृंखलाद्ध दरों वाला प्रशुल्क (Sliding Scale Tariff) – जब वस्तुओं की कीमतों में परिवर्तन के साथ-साथ प्रशुल्क में परिवर्तन होता रहता है; तब इसे श्रृंखलाबद्ध दरों वाला प्रशुल्क’ (Sliding Scale Tariff) कहा जाता है।

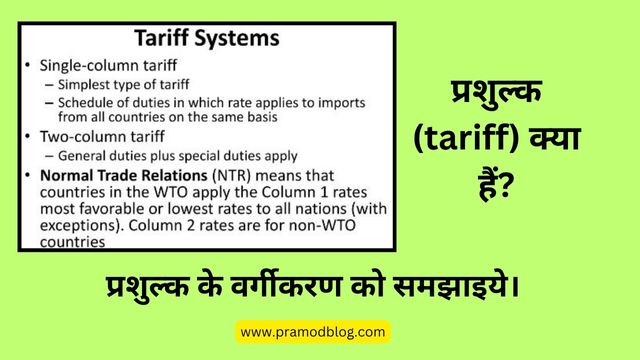

उद्गम के आधार पर प्रशुल्कों के पाँच भेद –

- स्वायत्त प्रशुल्क

- परम्परागत प्रशुल्क

- प्रशुल्कों के एकाकी सारणी (अथवा एकाकी स्तम्भ प्रशुल्क)

- दो स्तम्भी प्रशुल्क

- बहु-स्तम्भी प्रशुल्क।

- जब दो देशों के बीच प्रशुल्क की दर व्यापारिक समझौते के अनुसार निश्चित होती है। तब यह ‘परम्परागत प्रशुल्क’ (Conventional Tariff) कहलाता है।

- जब कानून द्वारा निर्धारित होती है, तब यह ‘स्वायत्त प्रशुल्क’ (Autonomous Tariff) कहलाता है।

- एकाकी स्तम्भ प्रशुल्क’ (Single Column Tariff) विभिन्न आयातित वस्तुओं पर एक-समान दर से लगने वाला प्रशुल्क होता है।

- दो स्तम्भी प्रशुल्क’ (Double Column Tariff) के अन्तर्गत सभी या कुछ वस्तुओं के लिये प्रशुल्क की अधिकतम और न्यूनतम दरें निश्चित की जाती हैं।

- ‘बहु-स्तम्भी प्रशुल्क’ (Multiple-Column Tariffs) के अन्तर्गत विभिन्न देशों से आयातित वस्तुओं पर प्रशुल्क की अलग-अलग दरें (सामान्य दरें, रियायती दरें, आदि) निश्चित की जाती हैं।

प्रशुल्क-प्रणाली के लाभ

- प्रशुल्क-सारणी में प्रायः आयात शुल्कों की ही प्रधानता रहती है, जो घरेलू उद्योगों को विदेशी प्रतिस्पर्धा से बचाने के साथ-साथ सरकार को न्यूनाधिक राजस्व भी प्रदान करते हैं।

- निर्यात शुल्क प्रायः कच्चे माल के निर्यातकर्ता देश लगाते हैं, जिनका मुख्य उद्देश्य घरेलू उत्पादकों की रक्षा करना होता है। निर्यात शुल्क प्रायः उन वस्तुओं पर लगाये जाते हैं, जिनकी पूर्ति सीमित होती हैं और जिनके लिए एक देश अन्य देशों से ऊँची कीमत प्राप्त करना चाहता हैं।

- प्रशुल्क (आयात शुल्क) संरक्षण की सर्वाधिक प्रचलित पद्धति है। अतः प्रशुल्कों के समर्थन में वे सभी तर्क दिये जा सकते हैं, जो ‘नियन्त्रित व्यापार’ के समर्थन में दिए जाते हैं।

- जैसे- सन्तुलित विकास का तर्क, सरकारी आय में वृद्धि, राशिपतन पर रोक, वस्तु-बाजार और साधन-बाजार की विकृतियों का निवारण, राष्ट्रीय सुरक्षा का तर्क, स्वदेशी भावना का विकास, राष्ट्रीय आत्मनिर्भरता का तर्क, देश का धन देश में रहना, भुगतान-सन्तुलन में सुधार, विलासिताओं पर रोक, लागतों में समानता आदि (इन सभी तर्कों का विस्तृत विवेचन पिछले अध्याय में किया जा चुका है)।

- प्रशुल्कों के समर्थन में दिये जाने वाले अधिकांश तर्क इस मान्यता पर आधारित हैं कि एक देश द्वारा लगायी गई रुकावटों से दूसरे देशों में बदले की भावना उत्पन्न नहीं होगी।

- यदि दूसरे राष्ट्र भी प्रतिशोध की भावना से प्रशुल्क लगा देते हैं, तब प्रशुल्क-प्रणाली से लाभ प्राप्त होने के बजाय हानि की सम्भावना अधिक रहती है। जैसे ही तटकर (प्रशुल्क) की दीवारें ऊँची उठती हैं तथा अन्तर्राष्ट्रीय व्यापार में कमी आती हैं; वैसे ही प्रत्येक देश का व्यापार कम देशों के साथ हो जाता है।

- अन्तर्राष्ट्रीय व्यापार का आणविक स्वरूप नष्ट हो जाता है तथा प्रतिकार का भय व्यापक रूप से फैल जाता है। उपभोक्ता-वस्तुओं के आयात पर ऊँचा प्रशुल्क लगाने से अर्थव्यवस्था में स्फीतिक प्रवृत्तियाँ उत्पन्न हो सकती हैं, जिनसे सम्पूर्ण अर्थव्यवस्था की स्थिरता खतरे में पड़ सकती हैं।

FAQ’S

1. संरक्षण प्रशुल्क क्या है ?

संरक्षण प्रशुल्क विदेशी माल के आयात को विभिन्न अंशों में रोकने के ध्येय से लगाये जाने वाले प्रशुल्क होता है।

2. सम्पन्न देशों ने अपने क्षेत्र में से होकर जाने वाले व्यापारियों से कर लेना चालू किया तो क्या हुआ ?

यातायात के साधनों का विकास होता गया, इस कर का महत्व भी कम होता गया।

Conclusion (निष्कर्ष)

तो दोस्तों आपको मेरी यह पोस्ट प्रशुल्क (tariff) क्या हैं? इसके वर्गीकरण, भेद, लाभ आदि की जानकारी कैसी लगी आशा है कि आपको मेरी यह पोस्ट बहुत अच्छी और मददगार लगी होगी अगर आप इस पोस्ट से रिलेटेड कुछ जनाना चाहते है तो comment करे तथा अपने दोस्तों के साथ शेयर जरूर करे।

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.